Venho acompanhando, como já comentei na postagem anterior, a evolução do spread bancário há algum tempo, mas, antes de continuar nessa postagem, vamos ver o que é esse tal de spread.

Como a instituição bancos é atribuída aos fenícios, também conhecidos como grandes comerciantes, que fique claro que essas empresas nada mais são do que um comércio. Voltando ao spread, ele é o resultado de uma atividade comercial: a diferença do preço entre a compra e a venda (o cálculo é um pouquinho mais sofisticado por tratar-se de uma operação de multiplicação que depois eu explico melhor). Assim, podemos comparar a atividade bancária com a de uma quitanda. Suponha que o dono da quitanda compre a dúzia de bananas por R$ 1 e venda por R$ 2. O spread do quitandeiro é de 100% (divido 2 por 1 e subtraio 1, multiplicando o resultado por 100). Isso mesmo, a margem bruta de lucro!! A diferença crucial nessa operação é o risco. Se o quitandeiro receber em dinheiro, assim como se o banco receber diretamente do contracheque do tomador e esse contracheque for oriundo do Governo, ou seja, com total garantia de pagamento, não há diferença entre os dois. Da mesma forma, se o quitandeiro receber um cheque ou “colocar na conta”, assemelha-se ao empréstimo bancário.

Seria bem mais fácil se todos tratassem assim, mas, muitas vezes, achamos que a operação bancária é “coisa do outro mundo”, o que, de fato, não o é. O papel do banco é encontrar os vendedores de dinheiro por um custo e, do outro lado do balcão, os ávidos compradores desse mesmo dinheiro dispostos a pagar por ele um valor maior do que ele custou para o banco e sujeito ao menor risco possível.

Com essa explicação supostamente esclarecedora sobre spread, passamos a discutir uma outra atividade do banco, que é a especialização em cobrança de tarifas, coisa já iniciada em postagens anteriores. Aproveitando o crescimento da oferta de crédito, os bancos perceberam uma oportunidade de cobrar algo a mais do tomador que não apenas as taxas de juros: uma tarifa! Essa cobrança favorece não apenas um ganho a mais, como também a redução do spread. Isso mesmo, como esse ganho não entra na taxa de juros, conforme discutido na postagem anterior, há espaço para ganhar mais sem chamar a atenção para uma subida de spread. É como se o quitandeiro do nosso exemplo passasse a cobrar a tarifa de embalagem em sacola plástica, ou, ainda, tarifa de direito de seleção das bananas da penca.

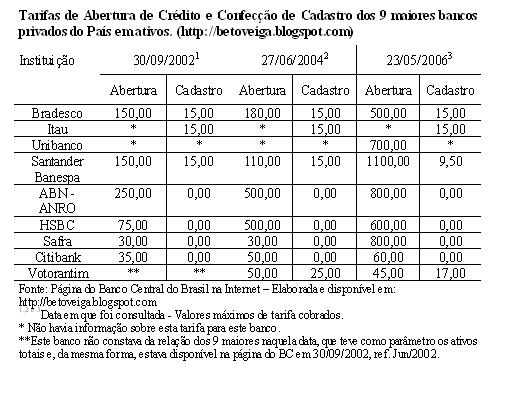

Pois bem, acompanho duas tarifas cobradas nessas modalidades diretamente da página do Banco Central na Internet há algum tempinho e montei esse quadro para você tirar suas conclusões:

Bom, como comentei anteriormente, o que justifica um crescimento, por exemplo, da tarifa de abertura de crédito máxima tão grande é a possibilidade de aplicá-la de acordo com o cliente e com o montante da operação. Se o seu financiamento for destinado à compra de uma geladeira, provavelmente não vão cobrar o valor máximo, porque ficaria muito gritante o empréstimo. Se a aquisição for de um automóvel, fica mais fácil chegar a um valor maior. Principalmente se o vendedor do crédito (gerente do banco ou vendedor comissionado pelo banco na loja de automóveis) mostrar para você uma taxa de juros mais baixa. Nesse momento, você pode até cair em tentação e esquecer de verificar a tarifa de abertura de crédito. Nesse caso, o que poderia configurar-se em lucro, foi transformado em prejuízo.

Por fim, lembre-se que o banco estará financiando a tarifa para você, ou seja, ele já coloca o valor dentro do total que seria liberado. Mais ou menos assim: eu vou emprestar esse dinheiro a você mas você não verá a cor dele que se destina a mim! E aproveita para cobrar uns jurozinhos, afinal, ninguém é de ferro!

2006-10-17

2 Comentários

Comments are closed.