Queria dedicar esta postagem ao Thiago Pacatuba, que fez uma pergunta bem interessante sobre os investimentos no Tesouro Direto. Segundo o que eu pude entender da questão, ele tornou-se investidor em títulos públicos a pouco tempo. Vamos a ela:

“Beto, gosto muito de seu blog e hoje já sou investidor, tenho 1 ntn-b e gostaria de saber mais sobre essa LFT atrelada a Selic, invisto para o longo prazo e gostaria de saber se esse papel e interessante, a propósito minha NTN-B é sem pagamento de juros mensais, pois os juros compostos (o que são juros compostos: definições e conceitos) agregam mais valor a esse papel!

abraço e belo trabalho!!!”Muito obrigado, Thiago!

Quais os principais aspectos da LFT: A LFT é indexada à Selic. Isto quer dizer que ela é corrigida diariamente e que você não sabe qual será o resultado futuro do seu investimento. Trata-se de um papel pós-fixado (saiba o que é pré ou pós).

Os bancos e investidores especulativos amam este papel de paixão, porque a taxa de juros é boa e o risco é mínimo. Eles só parte para papéis pré-fixados quando as taxas de juros estão indicando que irão baixar.

![]()

Com um título indexado à Selic, o problema que você enfrenta é que não dá para especular. É uma aplicação defensiva.

Uma ótima utilização da LFT é formar a sua reserva de segurança, porque em caso de necessidade de saque, você não terá perdas.

Para o caso da NTN-B, genericamente, queria fazer duas observações: a primeira é que ela realmente é indicada para o longo prazo e que protege o dinheiro contra a variação da inflação. O outro ponto é que não protege de uma variação dos juros reais. Vou explicar esta última parte. Quando você compra uma NTN-B ela traz uma taxa de juros reais estabelecida na hora da compra. Se o mercado elevar a taxa de juros reais que demanda do governo, o preço da NTN-B diminui (entenda mais a renda fixa). Portanto, se você vender uma NTN-B antes do tempo, ela pode trazer perdas para você. Todavia, se as taxas de juros reais baixarem, você terá ganho extra se vender antes do vencimento.

Uma observação final é a seguinte: no caso da NTN-B denominada principal, que é o caso do seu título público, perceba que os juros são maiores porque o risco que eu descrevi anteriormente (de ganhar mais ou perder com a movimentação do juros), aumenta. Isso acontece porque não há o pagamento semestral de juros (cupom). Por isso que se existirem dois papéis com o mesmo vencimento, sendo que um paga juros semestralmente e outro não, o que não paga apresentará uma taxa maior.

No seu caso, a escolha do papel me parece se acertada (em que pese o risco maior se precisar sacar antes do tempo), uma vez que as NTN-B que apresentam cupom iriam fazer você ter que ficar reaplicando semestralmente os juros recebidos. A NTN-B com cupom é adequada para quem quer aplicar uma boa quantia e começar a viver de “aluguel”, isto é, quem já acumulou o dinheiro e vai se aposentar.

Beto,

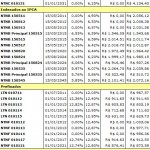

Esclareceu algumas dúvidas minhas esse post. Porém, eu ainda não compreendo direto as taxas apresentados nas tabelas no site do tesouro direto (http://www.tesouro.fazenda.gov.br/tesouro_direto/rentabilidade.asp)

A queda que ocorreu na Selic é o que explica as altíssimas taxas mostradas na rentabilidade bruta da NTN-B?

Seria interessante se explicasse essa tabela em um post futuro.

Um abraço,

Thiago

Olá, Thiago,

Pode deixar que vai sair um sobre o assunto. Todavia, lembro que já falei um pouco sobre o tema quando me referi a operações prefixadas.

Abraço do Beto

Beto,

Em primeiro lugar, parabéns pelo site!

Verifiquei no site do T.Direto e vi que as NTN-B Principal estão com as taxas iguais ou menores que as NTN B. No seu post, você fala justamente o contrário; você poderia nos explicar isto?

Obrigado,

Max

Olá, Max,

Muito obrigado pelo comentário.

Sua pergunta é muito pertinente, e resolvi fazer uma postagem para respondê-la.

Veja o endereço:

https://www.betoveiga.com/log/index.php/2010/06/ntnb-misterios-tesouro-direto/

Abraço do Beto

Boa tarde, parabéns pelo seu blog! E muito interessante! Gostaria de uma ajuda, se possível, eu tenho 23 anos e tenho como objetivo ter uma aposentadoria complementar no futuro, estou disposta a não mexer no dinheiro. Estou investindo uma quantia de R$300,00 mensais e hoje estou com pouco mais de R$1.200,00. O dinheiro esta aplicado na poupança e queria migrar para outro investimento mais rentável, pensei nos títulos públicos, o que você acha? E um investimento menos arriscado que a renda variável e rende (rendimento REAL) mais que a poupança, certo? Mas pelo fato de ter tributação fico na duvida se realmente rende mais. Você poderia me ajudar? Abraços!