Como a postagem dos planos de previdência privada gerou uma certa polêmica, queria voltar a ela e trazer algumas informações importantes para a análise.

Vamos começara falando que este resultado aplica-se somente ao plano do tipo PGBL. Não tem nada a ver com o VGBL. O VGBL não deve ser comparado dessa forma de maneira alguma! Aliás, se você utiliza a declaração simplificada, tome muito cuidado com os planos de previdência. Há vários pontos a analisar antes de investir. Para saber mais sobre estas modalidades de investimento leia a postagem PGBL VGBL.

O PGBL dá um ganho adicional ao investidor por conta de uma possibilidade de troca de imposto de renda. Você tem um diferimento, isto é, deixa de pagar agora e só paga quando sacar o dinheiro do fundo. Na realidade, não é o PGBL, mas o Tesouro Nacional quem possibilita este ganho para você.

O plano PGBL é viciante, também. Entenda o imposto irá incidir sobre todo o dinheiro aplicado (eu disse todo = principal mais juros!). Isso acontece porque você pode deduzir o que aplicou da declaração anual, livrando o dinheiro momentaneamente do IR, o que será cobrado de volta no resgate. Entendeu o funcionamento? Pois bem, eu o chamo de viciante, porque você adiará muito tempo o saque, pois, se sacar, pagará a alíquota sobre tudo. Este tipo de aplicação é denominado pré-tributo, isto é, você aplica o dinheiro antes de pagar o IR. Esta modalidade de aplicação (PGBL) só é adequada para o caso de você utilizar a declaração completa do IR ou, se você fizer uma simulação para ver se colocando esta devolução você é beneficiado. Neste último caso, o cálculo que vou fazer na próxima postagem não se aplica de forma alguma, pois é necessário que você tenha a devolução de 27,5% do que pagou.

Outro detalhe importante dos planos de previdência privada é que há duas formas de tributação. A definitiva regressiva e a compensável. A compensável funciona assim: na hora do saque, você paga 15% sobre tudo (capital mais rendimentos) e, na hora do seu próximo IR você leva o valor que sacou e o imposto pago para a declaração, como se tivesse recebido um outro salário. Dependendo de como seja a sua situação de gastos quando for sacar o dinheiro ela pode ser a mais adequada. Eu comento isso detalhadamente no livro.

A outra forma de tributação é a definitiva regressiva. Como o próprio nome diz, ela é definitiva, isto é, não é levada para compensação na declaração, ou seja, é na fonte e pagou está pago (na realidade você já recebe os valores líquidos). É regressiva porque, quanto mais tempo passar aplicado, menor será o imposto a pagar. Este imposto vai de 35% a 10% após dez anos de cada aplicação (se as aplicações forem mensais, aplica-se o mesmo para cada aplicação e não apenas para a primeira, assim, se você fizer um depósito daqui a 20 anos, só poderá receber o valor com a alíquota mínima daqui a 30 anos para esta prestação).

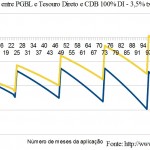

Para a simulação que farei na próxima, a base que utilizei foi a definitiva regressiva.

Clique aqui para ver a postagem Imposto de renda e plano de previdência privada PGBL – 2

Fiz o resgate de um plano de previdência privado, onde colocava um valor e a empresa colocava outro. O regime foi o Progressivo. Na retirada já paguei o IR. Porém quando tiver que declarar, os valores que dei serão tributados da mesma forma que os incluídos no plano pela minha empresa? Eles não são de origens diferentes? Obrigado

A previdência privada está sendo uma furada pra gente. Com a diminuição dos juros para os bancos, os fundos são corregidos pela poupança. A inflação anunciada pelo governo não representa a realidade no nosso país. Para quem se aposentou recebe um aumento de salário insignificante, além de ter de pagar imposto de renda, sobre um salário que não está sendo corrigido pela inflação real. Pobre dos aposentados neste país, pois não tem como reinvindicar os direitos e tem de aceitar qualquer esmola de aumento no salário.