Previdência privada, pela definição oficial “é um regime de previdência de caráter complementar”, isto é, adicional ao sistema da previdência oficial. Se você procurar no dicionário a definição de previdência, verá que é uma palavra que se refere a “ato ou qualidade de quem é previdente” (acautelado, prudente).

Enquanto a previdência social é provida pelo governo, a previdência privada é oferecida por empresas. Você entrega uma determinada quantia de dinheiro, periodicamente ou não, e esta empresa, em um momento no futuro, proporcionará uma renda extra para você.

Note que no sistema de previdência privada a sua adesão é facultativa, diferentemente do regime geral de previdência social (INSS), que é obrigatória.

A Constituição Federal dá as linhas gerais para o sistema de previdência privada em um artigo específico, o 202. Este artigo determina que será editada uma lei para tratar do assunto (Lei Complementar nº 109).

A Constituição estabelece algumas regras, tais como o fato dessa forma de previdência ser facultativa, e que as contribuições que os empregadores eventualmente venham a fazer para o fundo do empregado não se caracterizam como remuneração do trabalhador (para evitar que o funcionário tenha direito a reclamar estes valores na justiça).

As empresas que oferecem planos de previdência privada focam basicamente em dois produtos: O Plano Gerador de Benefício Livre e o Vida Gerador de Benefício Livre (PGBL VGBL). Para compreender melhor como funcionam esses planos, clique nas siglas para saber do que tratam cada uma delas.

Estes planos foram criados como forma de transferir a responsabilidade pelo pagamento das pensões, que antigamente eram assumidas pela empresa, para os trabalhadores. Explicação: antigamente, você combinava um valor que queria receber na aposentadoria e a empresa estipulava o valor do pagamento mensal. No momento da aposentadoria, começava o recebimento. Agora o processo é o seguinte: você faz os depósitos e, de acordo com o que depositar e o rendimento que este dinheiro receber, você começa a sacar desse fundo (total ou parcialmente) ou, em algumas situações, transfere todo o dinheiro acumulado para a empresa de previdência em troca de uma renda mensal.

Previdência privada

– Segurança

Esses planos não garantem a sua aposentadoria. Tudo dependerá de dois fatores: quanto você deposita e qual o rendimento que o fundo terá. Nesse sentido, é necessário que você esteja atento tanto para o fato de acumular seus recursos quanto nos custos cobrados pelas empresas de previdência. Lembre-se de que este comentário não é uma indicação de que você deva aderir a estes planos. A contratação de um plano dessa natureza deve ser bem avaliada, como foi discutido nas seguintes postagens sobre o tema:

Previdência Privada

– Simulações

Cuidado com as simulações. Você pode pensar que terá aquele dinheiro no futuro, mas o retorno que seu dinheiro apresentará tem grandes chances de não ser aquele sugerido pelo simulador da empresas de previdência. Normalmente, eles não colocam as taxas de administração nas ferramentas oferecidas aos clientes, e essas taxas podem causar muita perda do seu rendimento.

Previdência Privada

– Como comparar

Há vários provedores de planos de previdência privada que você pode consultar, antes de fechar o contrato com algum deles. Tenha em mente que haverá forte pressão para que você adquira um plano de uma empresa de grande porte. Todavia, vale considerar onde está sendo feita a custódia dos títulos dos fundos de investimento em que a empresa investe. Dá um pouco de trabalho, mas a diferença pode ser muito grande no resultado da acumulação. Uma taxa de administração de 3% pode comer quase a metade do seu resultado, nos níveis de taxas de juros girando em torno de 8,7%, se você optar por fundos com perfil conservador.

Um bom ponto de partida é visitar a página da Susep, que é quem autoriza a criação desses planos no Brasil, e verificar a lista das empresas. De posse dessa lista, você pode entrar em contado e mandar um e-mail pedindo detalhes dos fundos e das taxas cobradas. Você terá informação de sobra para fazer sua opção.

Para uma lista das empresas que oferecem planos VGBL, clique aqui.

Para uma lista das empresas que oferecem planos PGBL, clique aqui.

Se quiser saber qual plano escolher, sugiro uma leitura do meu livro Tranquilidade Financeira, que trata em detalhes como se programar para a aposentadoria e como escolher a previdência privada que mais se adéqua a você, se for o caso de escolher uma.

Portabilidade e a Previdência Privada

Vale a pena também entender como funciona a portabilidade, clicando nesta postagem: O que é portabilidade do PGBL e VGBL.

Balanceamento de carteiras nos Fundos de Previdência Privada

Um comentário interessante para quem pretende balancear a carteira de investimentos é feito nesta postagem sobre a baixa das ações e a previdência privada

Algumas considerações sobre poupança x previdência

Fiz uma breve postagem sobre as características essenciais a observar antes de escolher entre poupança e previdência que você pode ler em

Onde investir R$ 100 por mês, na Poupança ou na Previdência?

Aproveite sua passagem e leia também:

PGBL e VGBL

PGBL e VGBL Previdência para os filhos: que tal um fundo ações puro?

Previdência para os filhos: que tal um fundo ações puro? Direito do Investidor: previdência privada em lugar de investimento pode gerar condenação

Direito do Investidor: previdência privada em lugar de investimento pode gerar condenação VGBL para idosos: os cuidados a tomar com a previdência privada

VGBL para idosos: os cuidados a tomar com a previdência privada Imposto de renda e plano de previdência privada PGBL – 2

Imposto de renda e plano de previdência privada PGBL – 2 Imposto de renda e plano de previdência privada – 1

Imposto de renda e plano de previdência privada – 1

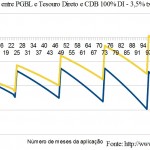

Apliquei a quase 1 ano a quantia de R$53.000 em CDB progresivo(Itaú)e vem rendendo a contento. Hoje tenho outros R$52.000, os quais quero também investir, não sou entendido no assunto e tenho a pretensão de obter rendimentos apenas maiores que a poupança.

Fui ao Bradesco para fazer outro CDB para sacar após 1 ano e acabei saindo com um VGBL diversificado em 15% para ações, taxa de carregamento de 1%, taxa AA de 3%, mais nada de descontos, segundo o gerente.

Depois que cheguei em casa já com tudo assinado é que fui pesquisar, ficando em uma enorme dúvida se fiz a coisa certa.

O argumento que me convenceu foi que o CDB atualmente está muito ruim e que nessa modalidade de previdência em que o dinheiro foi aplicado, se eu retirar em 1 ano a rentabilidade será maior que a do CDB que eu queria, com certeza.

Como a seguradora ainda não me ligou para confirmar, ainda tenho a chance de desistir sem perder dinheiro (fiz o plano em 28/12/2009).

Olhando a internet, todos dizem que VGBL é para investimento à longo prazo. Não tenho data certa para retirar, mas como moro em uma cidade em expansão, a qualquer momento pode pintar um negócio bom (casa, terreno…) e eu precisarei retirar.

Mesmo com a possibilidade iminente de sacar, posso estipular um tempo mínimo de até dois anos com o dinheiro parado lá… Mas minha dúvida substancial é a seguinte: Com o meu perfil de investisdor e com as características do plano em questão, qual o tempo mínimo eu deveria deixar o dinheiro lá? (lembrando que não quero grandes riscos, nem altísimo rendimentos e que entendendo pouco de aplicações, quero apenas uma boa opção para o dinheiro render pelo menos o dobro da poupança).

Muito obrigado,

Jorge.

Olá, Jorge,

Este produto que lhe foi oferecido não tem a menor adequação ao que você precisa. Você tem a intenção de utilizar o dinheiro no curto prazo, por isso, planos de previdência privada não têm a menor relação com investimentos de curto prazo.

Outra coisa, não há como dar garantia de que o valor será maior do que o de um CDB bem negociado (ou um título do Tesouro Nacional), “com certeza”. É um grande chute. Se a bolsa cair nesse ano que vem (se alguém der garantia de 100% que a bolsa subirá, peça por escrito e com assinatura registrada em cartório), você não terá nem o que a Poupança pagaria, em razão dos custos de carregamento e de administração.

O que o gerente quer e colocar a mão em R$ 500,00 de taxa de carregamento que ele cobrará na hora do depósito, e da parcela anual de R$ 1500,00 que o fundo receberá quando você for cobrado diariamente a taxa de administração.

Ele propôs a participação de 15% do seu capital em ações, na expectativa de que o mercado acionário vá crescer muito nesse ano de 2010, a exemplo do ano que passou. Se você quiser correr este risco, como o período mínimo é de um ano, há como proteger-se aplicando o restante do dinheiro em renda fixa (tesouro direto, CDB-DI, etc).

Todavia, meus cálculos com base no passado (é a única forma que tenho como fazê-lo) indicam que há 50% chance de que o dinheiro aplicado em ações esteja menor do que o que você aplicou (não se sabe também quanto menor, pode ser apenas alguns centavos quanto boa parte do capital), se o período da aplicação for de um ano. Dessa forma, se você aplicar 7.500,00 em ações e o restante em renda fixa, correrá o risco de ter uma perda nesse valor (que não deve ser muita, mas alguma), e garantir uns 8 a 10% líquidos nos 42.500,00 (supondo uma aplicação de 50.000,), de modo que você possa “preservar” o capital, expondo o dinheiro a um ganho extra com ações, se os 50% de chance não se confirmarem em seu desfavor.

Bom, o que posso fazer a princípio é isso. Se quiser mais detalhes, sugiro que leia o Ebook do CDB, para ver uma boa negociação, e que pondere bastante sobre a aplicação em ações, a qual está jogando muito pesado contra, dado o curto prazo e à sua necessidade de saque a qualquer momento.

Abraço do Beto e Feliz Ano Novo

Melhor explicação impossível, muito obrigado!

Como ainda é necessária uma ligaçao da seguradora para mim para que eu confirme o VGBL, vou cancelar com certeza.

Como tem pouco tempo que comecei neste ramo, sou seu seguidor apartir de hoje.

Obrigado,

Jorge.

Olá, Jorge,

Fico feliz com seu comentário de volta e que o texto tenha ajudado você em alguma coisa.

Abraço do Beto

Beto

Muito bom e esclarecedor seu artigo sobre a Previdência Privada.

Agradeço sua visita e comentário no meu blog.

Olá, Catarino,

Muito obrigado por sua visita ao meu blog, e por deixar este gentil comentário. Reitero meus parabéns ao seu trabalho.

Abraço do Beto

Estou em dúvida qual a melhor opção. Dentro de um ano estarei me aposentando. Tenho um previdência privada da empresa que trabalho onde acumulei o capital de R$ 740.000,00 que me dará um rendimento de R$ 6.000,00 mensal.

Qual seria a melhor opção? Sacar o valor e aplicar de forma diversificada (ações, renda fixa e tesouro direto) ou apenas usufrui da renda mensal, mantendo o dinheiro ne previdência?

Olá, Arnobio,

Respondi seu texto na postagem abaixo:

https://www.betoveiga.com/log/index.php/2010/02/previdencia-privada-hora-aposentar/

Abraço do Beto

Estou adquirindo um Plano de previdência Privada para família pela Caixa Econômica Federal o CAIXA FIC PREVIDÊNCIA MULTI RV30, com taxa de administração de 3% ano taxa de carregamento de 5% (a tx de carregamento vai diminuindo de acordo com o motante acumulado)

Na verdade é um pra mim (32 anos de idade), 01 pra minha esposa (32 anos de idade) e um pro meu filho (02 anos de idade).

Quero investir R$ 200,00 por mês pra cada um

Pretendemos eu e minha esposa contribuir até os 60 anos.

O do meu filho até os 30 anos.

Tenho outros investimentos e não pretendo mexer na previdência privada.

Gostaria de saber se é um bom investimento esse plano RV30 que escolhi?

Se a instituição é boa?

Se é melhor eu aplicar esses R$ 600,00 na poupança?

Se essa taxa de administração de 3% ao longo do tempo não vai acabar com minha rentabilidade?

Estou perguntando é porque eu já invisto em imóveis e na poupança e gostaria de diversivicar meus investimentos e ser um pouco mais arrojado, pois a poupança é muito conservadora.

agradeço se puder responder, o investimento será a longo prazo e eu sou disciplinado.

Também gostaria de saber o que significa Percentual de Reversão de Resultados Financeiros, alguns são de 80%, outros de 50% e 20%, qual desses devo escolher

Olá, Sergio,

Ótima sua pergunta, vou fazer uma postagem sobre ela.

Abraço do Beto

Olá Sérgio! Primeiramente parabéns pelo site. Sempre achei a terminologia da área de economia e finanças muito complicada e, por isto mesmo, acabei me interessando muito pouco pelo assunto. Conheci o teu site há pouco e já estou pensando em reconsiderar a minha opinião sobre finanças e economia. Disto isto, gostaria de lhe apresentar minha dúvida: desde 2004 eu tenho um plano de previdência complementar da Brasil Prev. Faço um contribuição mensal pequena, em torno de 70,00 reais porque é o que eu posso no momento. Já fiz duas contribuições esporádicas no valor de 3000,00 no mesmo plano que é um VGBL RT FIX FIC. Contudo, olhando a rentabilidade deste mesmo plano no site da Brasil prev pude verificar que o valor está bem próximo da taxa de rendimento caderneta de poupança em torno de 6% ao ano. Além disto, ainda tem a taxa de carregamento do plano que deduz de cada aporte feito o valor de 3%. A minha dúvida então é seguinte: compensa manter este tipo de investimento ou existem outras alternativas mias interessantes?O saldo da provisão que tenho investido no plano hojé é de 12.000,00. O meu objetivo não é usar este dinheiro a curto prazo.Ou seja, é um investimento para uns 20 anos ainda (Tenho 33 anos). Você poderia me ajudar com estas dúvidas? Muito obrigado!

Bom noite .

Tenho um plano de Previdencia com as seguintes caracteristicas :

Inicio em 04/2000 com taxa de carregamento de 8 % e taxa de adm 0% . Rendimento garantido de IGPm + 6 % . Tenho uma reserva acumulada hoje 03/2010 de R$ 81.000,00 com contribuições mensais corrigidas anualmente pelo IGPM , que hoje estao em R$ 579,00 . O prazo inicial de contribuição foi estipulado em 30 anos , terminando em 04/2030 ( Estarei com 53 anos ). O regime de ir é 15 % com ajuste na declaração . Tábua atuarial é a AT 49 .

Minha intenção é receber o benefício , não sacar o R$ no final do plano.

Minhas duvidas são: 1-Como a taxa de carregamento é muito alta , valeria a pena migrar para um plano mais novo , mesmo que a nova tabua atuarial seja MUITO menos vantajosa para quem deseja receber o beneficio ? 2 – Será que o igpm + 6% a longo prazo seria uma boa opção ? teria melhor performace que um plano mais novo , que por exemplo pode agregar uma parte do investimento em bolsa ?

Voce poderia me ajudar com essas duvidas ? Não consigo chegar em uma conclusão !

Muito obrigado ! Parabéns pelo site !

Olá, Roberto,

Eu não tenho como fazer muitas contas agora. Estou cheio de coisas.

Este plano que você tem é algo raro de encontrar. A taxa de carregamento é razoavelmente alta, mas garantir IGPM+6% aa não é para qualquer um. Se o Dólar subir em razão de alguma fragilidade nas contas externas, você vai ver o banco que lhe vendeu isso ligando para você dia e noite para que mude de plano.

Por enquanto, vá com fé.

Abraço do Beto

Prezado Beto parabéns pelo site! de altíssimo nível e utilidade pública.

Minha história: tenho hoje 30 anos, e aos 22 anos meu pai fez um Brasil Prev Tradicional para mim em 2001 quando eu estava terminando a faculdade. Hoje Pago R$ 118,00 reais mensais, e está previsto para eu começar a receber em 2038, um benefício de R$ 1.038,00 (Hoje na conta tem uns R$ 8.000,00 pois ja fiz um resgate uns anos atrás). A taxa de carregamento é de 9%, e não tenho acesso ao contrato pelo site do banco pois não oferecem essa modalidade mais. Além disso já tentaram várias vezes me convencer de mudar este plano para o VGBL com a vantagem de pagar menor carregamento, mas optamos por não mudar (pois se o banco oferece é bom pra mais eles do que para nós, não é??)

Gostaria de saber se tento aumentar a minha participação nesse tipo de plano, visando aumentar a renda futura (pois nesse caso ela é “prometida”-definida), ou abro uma outra previdência em outro banco nos planos atuais, e mantenho as duas….enfim, ainda não procurei o banco para discutir sobre isso, mas queria sua opinião antes de mais nada.

obrigado

Olá, Jorge,

Muito obrigado pelo comentário.

Acho que, antes de tudo, você deve buscar o contrato deste plano. É preciso saber de que forma ele garante o rendimento no futuro. Além disso, se é possível aumentar o valor depositado mensalmente.

Esse tipo de plano não deve ser utilizado para fazer resgates, muito menos para convertê-lo em VGBL. Você fez bem em não aceitar, embora o carregamento seja altíssimo. Ele está no limite do permitido pela Susep qeu, aliás, deveria rever este número.

Abraço do Beto

Olá,Beto!

Estou com uma duvida.Recebi um dinheiro de fgts na caixa e foi exigido que eu abrisse uma conta para depositar o valor recebido.Na abertura de conta,queria uma poupança,mas a moça me informou que a poupança dava 0,3% e que tinha uma poupança que dava quase 1%,ai falou que eu poderia resgatar com 1 ano,que seria uma boa,ai por descuido,acabei aceitando.Um amigo me informou que esse plano para meu perfil era ruim,pois isso nao é poupança ,e sim,uma previdencia,e que eu devia mudar p/ poupança simples,pois o meu aqui e caixa fic multi prev rv15.Faz 4 dias que fiz esse acerto!Posso cancelar ou mudar p/ poupança!!Fui enganado na hora da proposta por esse plano.O valor do depósito foi de R$ 11.700.

Desde já,abraços!!!

Olá, Sérgio,

Creio que esta mudança só poderá ser feita se você procurar a Caixa.

Eu concordo que a prática foi inadequada e que caberia, se o mundo for justo, mudança.

Sem querer ficar naquela de “danos morais”, sugiro que procure a empresa (documentando-se em todas as oportunidades) e demonstre que o que você quer é apenas transferir o dinheiro para a Poupança. Se não conseguir, procure a Ouvidoria da Caixa, com o documento apresentado inicialmente à gerência, e, se não der certo, vá ao Banco Central (central de atendimento) e ao Procon. Creio que este equívoco será solucionado logo na gerência se você demonstrar que está interessado apenas na mudança e que, irá bem longe se este direito não for respeitado.

Abraço do Beto

Bom dia Beto!

Muito obrigado pelas informações!!!

Vou correr atrás desse equivoco.

Desde já,sinceros agradecimentos e abraços!!!

Sérgio

Olá Beto!!

Em primeiro lugar quero lhe parabenizar pelo site. Fiz uma previdência privada e para ser sincera me arrependi pois no momento não disponho de renda. Gostaria de saber como faço para cancelar (se há esta possibilidade), pois quando fiz a atendente disse que ela sugeria eu não mexer neste dinheiro antes de um ano. Entretanto ao fazer contato com a central de atendimento (confesso que errei pois não li o contrato detalhadamente) fui informada que NÃO poderei cancelar antes de um ano. O que faço. Obrigada

Olá, Cristina,

você pode cancelar os depósitos mensais, embora, caso não tenha visto o contrato, deve observar a carência.

Uma coisa é cancelar os depósitos mensais outra é receber o dinheiro já pago de volta.

A primeira pode ser feita, enquanto a última, pelos meios normais, só pode ser requerida após a carência.

Abraço do Beto

Dr. Beto Veiga, boa tarde.

Eu fui avalista em vários bancos de uma firma que faliu, e toda vez que entra dinhiro na minha conta se eu bobear eles bloqueiam, gostaria de saber se eles podem bloquear dinheiro depositado na previdencia privada.

Muito obrigado!

Um abraço!

João Roberto

Eu fiz um contrato de 800 reais por mes e assinei alguns papeis o valor vai ser descontado assim que eu começar a receber pelo banco, se eu desistir antes de debitar a primeira parçela eu pago alguma coisa pro banco, lembrando que falta um ultimo documento que ela disse para eu assinar assim que cair a primeira parcela.

Olá, Gustavo,

Eu não acho que o banco vá lhe cobrar alguma coisa. Diga simplesmente que desistiu.

Abraço do Beto

tenho uma duvida

tenho 45 anos

quero fazer uma previdencia privada para poder usufruir depois dos 66 anos. minha duvida:

eu tinha uma empresa em sociedade com meu ex marido, ela faliu, e ele deixou impostos federais de grande valor sem pagar. e tem ainda trabalhistas correndo na justiça.

quero saber se……. minha previdencia privada podera ser bloqueada em uma desses casos. ou ainda em questao de dividas bancarias dessa empresa ja fechada. por favor me responda via e mail

Boa Tarde!

Minha empresa paga um plano de previdencia privada pra mim. Se eu for demitida, não vou mais ter direito a esse dinheiro plicado? Trabalho nessa empresa a 10 anos. Caso eu não tenha direito, com quem fica esse dinhiro?

Att.

O banco no qual sou correntista, me empurrou o plano de previdência privada, sendo que a gerente do banco não me deu a cópia do contrato disse que ia entregar uma semana depois da assinatura, posso cancelar o contrato no dia seguinte sem ser descontado em nada, pelo motivo de reflexão do Contrato ?

Olá Beto Veiga,

Bom dia!

Minha dúvida é a seguinte.

Tenho uma previdência privada e contribui durante 09 meses ( era débito em conta). Porém, sem saldo na conta para continuar debitando as parcelas/contribuições mensais, parei de pagar.

Pergunto: As parcelas/contribuições pagas durante 09 meses, eu vou perder??

Ou posso resgatar, cumprindo algum prazo de carência?

Perdi tudo, será?

Agradeço pelas orientações.

ANCELMO MELO.

Olá Beto,

Bom dia

Muita gente está falando em Previdência privada

nesse momento de taxa de juros baixa.

Será que vale a pena investir em previdência privada que tem apenas fundo de renda fixa?

Quais os melhores fundos de investimento hoje, existentes dentro das previdências privadas? Já tem fundos arrojados com mais de 50% em ações?

Para um investimento, por um período de 3 anos, vale a pena investir em previdência?

Será que as taxas de administração e o imposto de renda no resgate, compensam?

Ou será mais confiável a boa e velha poupança??

Dúvidas à mil…

Obrigado por disponibilizar parte do seu tempo.

ANCELMO MELO

Olá, Ancelmo,

Você pode retirar o dinheiro passada apenas a carência que o seu plano estipular.

Não há perda de patrimônio, exceto aquela decorrente de uma tributação mais alta em função do pouco prazo de aplicação.

Abraço do Beto

Olá, Ancelmo,

Realmente, você está com dúvidas a mil….rsrs

Será que vale a pena investir em previdência privada que tem apenas fundo de renda fixa?

Esse tipo de pesquisa eu não costumo fazer. Aplico em um fundo instituído e me satisfaço com ele.

Eu acho que somente casos muito especiais justificariam investir por apenas 3 anos nessas opções. A princípio, sem conhecer a situação de fato, acho que não vale a pena.

A Poupança é uma opção razoável com a taxa de juros nesse patamar, embora eu prefira os títulos LCA e LCI que paguem acima de 80% do DI.

Abraço do Beto