Queridos amigos, neste final de ano tenho visto muita propaganda de planos de previdência privada até com contagem regressiva, nos incentivando a diferirmos o IR. Isto quer dizer o seguinte: receber a devolução ano que vem para pagá-la depois.

Você pode até pensar que, no futuro, estaremos todos mortos, e querer meter a mão neste dinheiro agora. O problema é o seguinte: se você precisar sacar alguma coisa antes do planejado, dependendo da forma de tributação que escolher, terá um imposto maior a pagar do que o que recebeu de devolução.

Com base em umas contas de um amigo, para quem ficar no investimento por dez anos, contando que cada novo depósito leva mais dez anos para se liberar (no caso da tributação definitiva regressiva), só vale a pena, quando comparado à LFT pelo Tesouro Direto (o que é Tesouro Direto), se a taxa de carregamento for zero e a taxa de administração for até 1% ao ano. Eu vi as contas e concordo com elas.

A matéria é muito mais complexa do que umas poucas palavras podem definir, mas a escolha da tributação tem que ser muito bem analisada e todas as possibilidades para o dinheiro devem ser levadas em conta. Eu não quero fazer propaganda do livro Tranquilidade Financeira, mas vale a pena ler meu texto na parte que comenta sobre a escolha da tributação, assim como na comparação entre investir na previdência ou em outra opção.

O custo do livro vai se pagar rapidamente com as dicas para a sua escolha. Fique certo de que uma opção errada vai ser uma péssima estratégia para você. Alternativamente ao livro, a leitura da postagem sobre previdência privada cujo endereço coloquei acima já pode dar uma luz grande para você.

Por conta do grande número de propagandas falando sobre planejamento para o futuro, acho importante também uma lida neste artigo que publiquei no jornal Valor. Cuidado com as simulações na previdência privada.

Aproveite sua passagem e leia também:

Como fazer minha declaração de ações no imposto de renda?

Como fazer minha declaração de ações no imposto de renda? Imposto de renda e plano de previdência privada PGBL – 2

Imposto de renda e plano de previdência privada PGBL – 2 Imposto de renda e plano de previdência privada – 1

Imposto de renda e plano de previdência privada – 1 Onde investir o fundo de emergência – parte 2

Onde investir o fundo de emergência – parte 2 Onde investir o fundo de emergência

Onde investir o fundo de emergência Tesouro Direto e uma breve reflexão sobre imposto sobre propriedade

Tesouro Direto e uma breve reflexão sobre imposto sobre propriedade

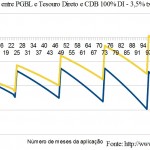

Beto, não vi as contas do seu amigo, mas eu cheguei em uma taxa bem diferente: 3,5% ao ano. Veja o post: http://www.drmoney.com.br/investimentos/tesouro-direto-ou-pgbl/

Abraço!